“Bitcoin è una bolla”: quante volte lo si è letto? Il paragone con quella dei tulipani è un classico. Per ricredersi basta approfondire: scopriamo halving e cicli quadriennali.

Bitcoin e tulipani

La bolla del 1600

Nel 1637 si verificò la prima grande crisi finanziaria innescata da attività speculative: la bolla dei tulipani. Negli anni i bitcoin sono stati paragonati a questo drastico evento più volte. Ma si tratta di un confronto corretto? In questo articolo proveremo a scoprirlo.

Cosa accadde con i tulipani? Il loro commerciale era talmente cresciuto che divenne consuetudine prenotare i bulbi ancora in coltivazione negoziando un acconto. Si acquistavano, di fatto, i futures sui tulipani: questi contratti divennero la norma e il mercato assunse un andamento totalmente slegato dalla realtà della produzione.

Il prezzo di un bulbo crebbe di oltre 10 volte. Fu però sufficiente un’asta andata deserta per scatenare il panico e le vendite incontrollate: nel giro di pochi mesi i prezzi crollarono e tornarono alle origini.

Bitcoin? “I nuovi tulipani”

Basta una veloce ricerca online per vedere come negli anni l’andamento del prezzo di bitcoin abbia fatto fiorire – è proprio il caso di dirlo – una quantità indefinita di dichiarazioni e articoli che mettevano in guardia gli investitori: “Attenzione, i bitcoin sono la nuova bolla dei tulipani”. L’ha scritto persino il quotidiano cattolico Avvenire!

Alcuni si sono spinti oltre: John Paulson, miliardario che fece fortuna scommettendo contro il mercato dei mutui subprime – la cui bolla innescò la crisi finanziaria del 2008 – recentemente ha liquidato così bitcoin:

Non consiglierei l’investimento a nessuno. Sono una bolla e alla fine dimostreranno di non avere alcun valore.

Testate prestigiose come il Financial Times, il Washington Post, l’Economist, il Guardian e molte altre hanno più volte parlato di bolla già a partire dal 2013.

Cos’è una bolla speculativa?

Per capire se bitcoin rappresenti una bolla come quella dei tulipani bisogna prima chiarire di cosa stiamo parlando: quando un asset è in bolla speculativa significa che il suo prezzo sta subendo un aumento anomalo che non è collegato alle fondamenta di mercato o alla sua struttura intrinseca. Una bolla è caratterizzata da un alto volume di scambi e termina con il crollo del prezzo: lo scoppio della bolla.

Nel caso dei tulipani la definizione è corretta: la compravendita di contratti sui bulbi aveva raggiunto volumi troppo ampi e completamente slegati dalla reale coltivazione e alla fine il valore è caduto in picchiata.

Ma è giusto parlarne in riferimento a bitcoin? La sua tecnologia non ha alcuna correlazione con lo scambio dei token, o al contrario le fluttuazioni del prezzo possono avere a che fare con il protocollo del network? Per capirlo diamo un’occhiata ai grafici.

La storia del prezzo dei bitcoin

Le crescite del 2017 e del 2013

Guardando la linea che traccia il valore di bitcoin negli ultimi 8 anni (grafico 1) si potrebbe restare impressionati dalla salita vertiginosa partita a fine 2020 e che ha portato il prezzo da poco più di $10.000 al massimo storico di $64.804 nell’aprile di quest’anno. Si tratta di una crescita superiore al 600% in pochi mesi.

Osservando meglio, però, si notano in proporzione grosse fluttuazioni anchenel 2017 e, per gli occhi più attenti, nel 2013.

Restringendo il campo (grafico 2) vediamo che dai $2.000 di luglio 2017 si è arrivati ai quasi $20.000 di dicembre. Si tratta di una crescitache sfiora il 1000%.

Andiamo al 2013 (grafico 3): dai $145 di ottobre, nel giro di due mesi il prezzo è arrivato a $1.150: +800%.

In tutti i casi, dopo il picco iniziale il prezzo è crollato (anche se mai sotto la soglia da cui era partito) per poi stabilizzarsi e riprendere la corsa nel ciclo successivo. E’ quindi presente un pattern: eventi simili si sono verificati nel 2013, si sono ripetuti nel 2017 e, per molti analisti, si stanno verificando anche nel 2021. Ogni quattro anni.

L’andamento, a differenza di quello che accadde con i tulipani, non è casuale. E’ una conseguenza della struttura tecnologica di Bitcoin e della sua politica monetaria fondata su drastici shock dell’offerta che avvengono, per l’appunto, a cadenza quadriennale. Scopriamoli.

Halving

Come già spiegato nell’articolo Banditori e banditi: come Bitcoin resiste al regime, l’emissione di nuovi bitcoin avviene ogni 10 minuti circa, ovvero ogni volta che un nuovo blocco viene aggiunto alla blockchain. Ciò che non ho scritto è che la quantità di bitcoin emessi non è costante.

Ogni 210.000 blocchi, che corrispondo approssimativamente a quattro anni, la quantità viene dimezzata tramite un processo chiamato halving (“dimezzamento”, appunto). Per questo motivo bitcoin viene definito un asset deflattivo: perché a differenza delle valute fiat – che vengono stampate a discrezione delle banche centrali mantenendo una piccola percentuale d’inflazione costante (seppur in grossa crescita negli ultimi mesi) e che quindi si svalutano nel lungo periodo – la produzione di nuovi bitcoin viene tagliata a metà ogni quattro anni, facendo calare drasticamente l’inflazione dell’asset.

Questo l’andamento dell’emissione dal 2009 a oggi:

- 3 gennaio 2009 – 28 novembre 2013: 50 bitcoin ogni 10 minuti;

- 29 novembre 2013 – 9 luglio 2016: 25 bitcoin ogni 10 minuti;

- 10 luglio 2016 – 11 maggio 2020: 12,5 bitcoin ogni 10 minuti;

- 12 maggio 2020 – 2024: 6,25 bitcoin ogni 10 minuti.

Il ritmo proseguirà fino a quando non verrà emessa l’ultima frazione di bitcoin che porterà il circolante complessivo a 21 milioni di unità, si stima nel 2140. Tale processo rende bitcoin un bene scarso che, tra 120 anni, diventerà finito e ne fa una riserva di valore paragonabile, per alcuni superiore, all’oro.

Un meccanismo che crea cicli di prezzo

L’offerta, dunque, è nota. Se, ipoteticamente, la domanda fosse costante nel tempo, il prezzo di bitcoin dovrebbe aumentare in modo estremamente significativo ogni quattro anni. Naturalmente, nella realtà la domanda non è sempre uguale ma il pattern è presente, anche se con sfumature differenti da un ciclo all’altro.

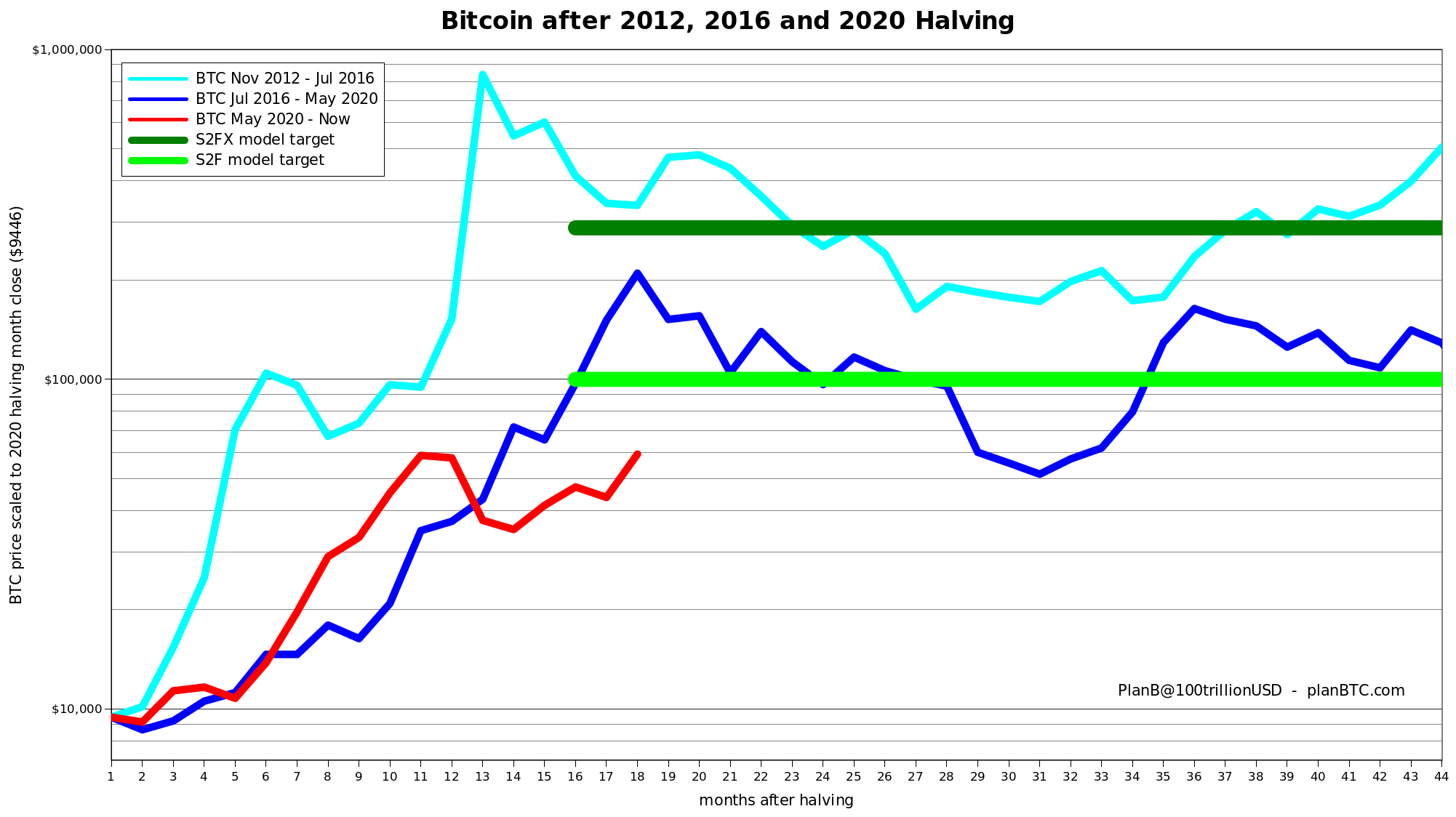

Lo ha evidenziato in particolare uno degli analisti più popolari del settore, Plan B, che nel grafico 4 mostra l’andamento del prezzo nei mesi successivi agli halving del 2012 (al quale è seguito il picco del 2013: linea azzurra) del 2016 (al quale è seguito il picco del 2017: linea blu) e del 2020 (al quale potrebbe seguire un picco superiore a $100.000 che si collocherebbe tra le due linee verdi: linea rossa).

Stock to Flow

Plan B è anche l’autore del modello Stock to Flow (S2F), uno dei più accurati e utilizzati per le analisi del prezzo nell’intero settore. Il modello mette in rapporto lo stock – la quantità in circolazione – con il flow – la nuova quantità che viene immessa nel mercato.

Si tratta quindi del rapporto tra i bitcoin già minati e quelli emessi in ogni ciclo quadriennale di halving. Visualizzando il grafico 5 in scala logaritmica (utilizzata per mitigare i valori assoluti) si nota come nella storia il prezzo effettivo (punti colorati) abbia seguito in modo piuttosto preciso la base del modello tracciato (linea bianca). Ma attenzione: questo non significa che nel 2025 bitcoin varrà sicuramente oltre 1 milione di dollari. Il modello finora è stato molto accurato, ma potrebbe non esserlo altrettanto in futuro.

Conclusione

E’ indubbio che bitcoin abbia rappresentato e rappresenti tuttora anche un asset speculativo, specialmente nei periodi di bull e di bear market, ma definirlo bolla è scorretto. Ancor più paragonarlo ai tulipani: l’andamento del prezzo è fortemente influenzato dalla struttura tecnologica del protocollo, dal codice del software, e di conseguenza legato alla sua politica monetaria che è programmata, trasparente e immutabile.

Questo articolo è tratto dalla newsletter Bitcoin Train, consultabile qui.